Autor:.... Daniel Barreto

![]()

ÍNDICE

|

|

||||||||||||||||||||||||

|

¿Quién regula que estas distintas titularizaciones y sus respectivas colocaciones sean adecuadas? Dentro del Mercado de Valores existen entidades que facilitan y organizan estos procesos: las entidades reguladoras, las operadoras y las auxiliares. La función de estas entidades es vigilar, cumplir y elaborar reglas claras para que los procesos de titularización y su distribución en el mercado se realicen correcta y legalmente.

Qué son Emisores? Emisores son las empresas o gobiernos que acuden al Mercado de Valores solicitando recursos financieros para sus proyectos de inversión.

¿Qué son Intermediarios? Se consideran intermediarios a todas aquellas instituciones o personas que existen entre los emisores y los inversionistas, y cuya función es hacer llegar a mano de los inversionistas las necesidades de los emisores. Aquí tenemos Casas de Bolsa quienes colocan estos títulos en el mercado, Bancas de inversión que los diseñan ....

¿Qué es Mercado Bursátil? Es el conjunto de operaciones que se realizan en las Bolsas de Valores. Esto incluye acciones y bonos. Lo forman las entidades u operadores dentro de las bolsas clásicas.

¿Qué es Mercado de Capitales? También se conoce como Mercado Financiero. Es donde se negocian las transacciones de mediano y largo plazo. Las acciones y los bonos son para proyectos de gran envergadura de las empresas y se tranzan en este mercado.

¿De cuantas horas es la sesión del mercado? La sesión del mercado tiene una duración de cuatro horas y quince minutos, dividida en tres lapsos diferentes: preapertura, sesión del mercado, post-cierre.

Durante la temporada Otoño-Invierno 1999 / 2000, la Bolsa de Valores de Caracas modifica su horario para ajustarse al mercado de los ADRs de Nueva York. |

||||||||||||||||||||||||

|

¿Qué es Banca Comercial? Es la banca que se dedica a aceptar depósitos de particulares y empresas y los usa para hacer préstamos a diversas entidades que necesitan esos depósitos para hacer inversiones y realizar proyectos. Además, estos proporcionan el medio de pago, ya que a través de ellos se distribuye el dinero a las personas que trabajan, y son los que colocan la moneda en circulación. Gracias a los Bancos Comerciales el Banco Central de un país realiza en gran parte de su política monetaria

¿Qué es Banca Universal? La Banca Universal realiza las operaciones que los bancos comerciales realizan, más otro tipo de actividades financieras como las negociaciones y la comercialización de valores en el mercado de acciones. La denominación de Banca Universal surge como consecuencia de la desregulación de las instituciones bancarias, que anteriormente solo podían ofrecer servicios sin meterse en el área del mercado de capitales. La Banca Universal tiene la ventaja que pueden ofrecer mayor cantidad de servicios en una sola institución, por lo tanto, disminuyen los costos para quienes usan esos servicios, como por ejemplo, los costos de búsqueda de información y el pago de comisiones repetidamente a distintas instituciones. Por esta razón los Bancos Universales cuentan con mayor número de instrumentos con los cuales pueden obtener rendimiento para ofrecerle mejores condiciones en materia de tasas de interés a quienes depositan y a quienes piden préstamos.

¿Qué es Banca de Inversión? Es la banca que provee servicios de mercados de capitales, es decir, con la Banca de Inversión las personas pueden acceder a la compra y venta de valores de renta fija y de renta variable, como bonos y acciones.

Son las instituciones que se encargan de otorgar las hipotecas, es decir, hacer el préstamo a una persona o empresa que hipoteca su propiedad, que recibe dinero y que pone como garantía de pago a su propiedad. Los Bancos Hipotecarios cobran comisiones que representan porcentajes de los préstamos realizados. Asimismo prestan servicios relacionados con las hipotecas, como recolectar los pagos periódicos de los deudores hipotecarios, proveer información a los deudores sobre sus hipotecas y realizar los procedimientos de ejecución si es necesario.

El arrendamiento financiero sucede cuando una persona o empresa (arrendatario) no tienen suficiente dinero para comprar equipos que valen mucho, por lo tanto, se dirige a una arrendadora financiera, la cual compra el equipo y se lo alquila al arrendatario por un monto convenido. Al cabo de cierto tiempo el equipo es vendido a un precio bastante bajo al arrendatario, pues éste con sus pagos ya casi cubrió el costo del equipo. La arrendadora financiera obtiene beneficios fiscales por realizar la operación. El arrendatario consigue entonces con la arrendadora financiera comprar el equipo a un precio menor que si hubiera pedido un préstamo para comprarlo.

Estas realizan contratos con los suscriptores, quienes deben realizar pagos periódicos en estas sociedades, los cuales son usados para que la sociedad realice colocaciones con los fondos obtenidos para aumentar el capital y luego de cierto tiempo lo devuelven a los suscriptores que hicieron los pagos.

Es un servicio que prestan algunas instituciones financieras que se maneja con una libreta como una cuenta de ahorros, que permite realizar inversiones que generan altos intereses que son calculados sobre saldos diarios y depositados al final del mes en la cuenta, con disponibilidad inmediata de los fondos a través de los demás servicios que te ofrece la institución, como las tarjetas de telecajero, por ejemplo.

Casa de cambio Realizan operaciones de compra y venta de billetes extranjeros y cheques de viajeros, así como las operaciones cambiarias que le permitan realizar el Banco Central.

Se encargan de promover el ahorro para la inversión en proyectos habitacionales y para el financiamiento de áreas del sector productivo y comercial, a través de instrumentos captación y de colocación, tales como cuentas corrientes y cuentas de ahorro.

¿Cuánto dinero te deben devolver los bancos en caso de algún percance? Depende... En el caso que roben al banco, la institución esta cubierta por el seguro y tu dinero no se verá afectado. En el caso de que ocurra “una corrida” al banco, la Ley Venezolana te garantiza que el banco te devolverá un monto hasta de Bs. 4.000.000, oo. En el caso de la Ley Americana, esta te garantiza hasta Us. $ 100.000, oo.

¿Qué se conoce como una corrida? Es cuando un banco se va a la bancarrota con tus depósitos adentro. En este caso los políticos de turno tomaran decisiones sobre tus ahorros. Y para muestra un botón... Recientemente tenemos los dramáticos casos de 1994 donde cerraron el Banco Latino, Banco Progreso, Banco La Guaira, Banco Metropolitano, Banco Amazonas, Banco Consolidado, y más recientemente el caso de Cavendes.

¿Cómo funciona una Cuenta Corriente? Es la cuenta con la cual puedes hacer tus pagos y depositar tus ingresos, pero que no te permite obtener intereses. Esta es la cuenta que más usuarios tiene dentro del sistema bancario. Por medio de esta pagamos mediante cheques y depositamos.

¿Cómo funciona una Cuenta de Ahorros? Es una cuenta que te permite depositar tus ingresos, y que paga unos intereses sobre los mismos.

¿Cómo funcionan los Certificados de Depósito a Plazo Fijo? Son emisiones que hace el banco y que como usuario puedes comprar con tus ahorros. En realidad es como si estuvieras depositando en una cuenta de ahorros, pero los intereses que te paga el plazo fijo tienden a ser más atractivos que los de la cuenta de ahorros.

Préstamos de Hipotecas Los bancos ofrecen a sus clientes la posibilidad de financiar la adquisición y mejora de viviendas, o la cancelación de una hipoteca pre-existente. Adicionalmente ofrecen créditos destinados a financiar proyectos de construcción. Estos servicios crediticios están destinados a personas naturales o jurídicas, que cumplan con todos los requisitos y recaudos exigidos por el banco y la legislación vigente, para el otorgamiento de créditos hipotecarios. Dentro de las modalidades de productos hipotecarios que ofrecen están: Créditos tradicionales: Se obtiene financiamiento hasta un % del valor de la vivienda adquirida, sobre el precio de venta o avalúo, con plazo establecido, cancelando cuotas mensuales, de capital e interés generado.

Préstamos a mediano y largo plazo Los bancos realizan financiamiento a sus clientes según sus características y exigencias, para invertir en la colocación de capitales y el financiamiento de la producción o renta de bienes, servicios y proyectos de inversión en los términos y condiciones que establece la Ley General de Bancos y otros Institutos de Créditos.

Pagarés

¿Qué es el Banco Central? Es el organismo que tiene la atribución de controlar el sistema bancario y monetario. La principal función de un Banco Central es aportar la estabilidad monetaria, evitar la inflación, y supervisar los bancos universales. Su diferencia con la Banca Universal es fundamental. Básicamente el Banco Central, a diferencia de la Banca Universal, no busca obtener beneficios económicos. Su misión es aportar el apoyo necesario para establecer y mejorar la economía del país.

El Banco Mundial (BM) es una institución para el desarrollo de los países y cuya meta es reducir la pobreza, mejorar el nivel de vida, aumentar el ingreso y proteger el ambiente, promoviendo el crecimiento económico sostenible entre sus miembros, lo cual se hace transformando a las sociedades, acertando las políticas financieras, capacitando gente, construyendo vías de comunicación, escribiendo leyes, etc. Tanto el Banco Mundial, como el gobierno, la sociedad civil y el sector privado deben actuar en conjunto para lograr las metas, definiendo las necesidades e implementado los programas. Presta cerca de $30 mil millones anuales a sus miembros, dinero que levanta en los mercados de capitales del mundo y por contribuciones de los países miembros más ricos.

BID: El Banco Interamericano de Desarrollo (BID) es la más grande y antigua institución de desarrollo regional en Latinoamérica. Fue establecido en diciembre de 1959 con el propósito de contribuir a impulsar el progreso económico y social de América Latina y el Caribe. La creación del Banco significó una respuesta a las naciones latinoamericanas, que por muchos años habían manifestado su deseo de contar con un organismo de desarrollo que atendiera los problemas acuciantes de la región. El Banco se ha transformado en un importante factor catalizador de la movilización de recursos hacia la región. Su Convenio Constitutivo establece que las funciones principales de la institución son destinar su capital propio, los recursos que obtiene en los mercados financieros y otros fondos disponibles a financiar el desarrollo de sus países miembros prestatarios; complementar la inversión privada cuando el capital privado no está disponible en términos y condiciones razonables, y proveer asistencia técnica para la preparación, financiamiento y ejecución de los programas de desarrollo. |

||||||||||||||||||||||||

|

Entidades Relacionadas

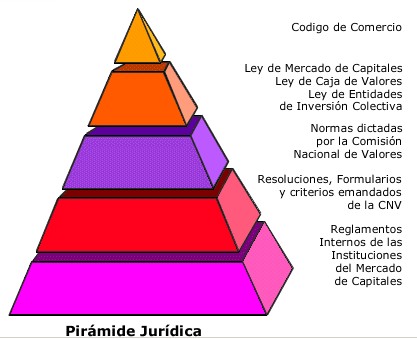

MARCO LEGAL El marco legal del mercado de valores en Venezuela está conformado por el conjunto de leyes que regulan la oferta pública de valores. Entre ellas podemos mencionar:

|

||||||||||||||||||||||||

|

Participar en los procesos de integración regional: Comunidad Andina y Mercados de Capitales de América Latina.

Cooperar en la formulación de criterios y estrategias con los organismos internacionales que tienen como objetivo la estandarización y armonización de las reglas de supervisión, fiscalización, vigilancia y promoción de los Mercados de Capitales. La CNV mantiene estrechas relaciones con sus organismos homólogos a través de la Organización Internacional de Comisiones de Valores (IOSCO), Consejo de Autoridades Reguladoras de Mercados de Capitales de las Américas (COSRA), Consejo de Autoridades Reguladoras de Mercados de Capitales de la Comunidad Andina de Naciones, Comité Interamericano de Comisiones de Valores, Comité de Comisiones de Valores de Países Emergentes, Instituto Iberoamericano de Mercados de Valores, aportando e intercambiando información y apoyo en el mundo globalizado de hoy.

FACULTADES Autorizar la oferta pública de títulos valores emitidos por empresas constituidas en el país. Autorizar la oferta pública, fuera del territorio nacional, de títulos valores emitidos por empresas constituidas en el país. Autorizar la publicidad y prospectos de emisiones de oferta pública. Autorizar y supervisar la actuación de bolsas de valores, corredores públicos de títulos valores y demás entes intermediarios. Manejar registros de títulos valores y regulados. Resguardar los intereses de los accionistas y en especial los minoritarios.

ESTADÍSTICAS DE LA CNV |

||||||||||||||||||||||||

|

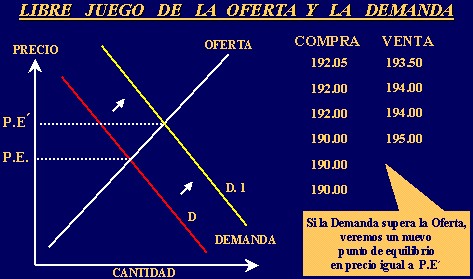

En esencia, los consumidores siempre compran bienes y servicios, causando un aumento en la curva de la demanda, haciendo esta última mover su posición hacia la derecha, de D a D1, tal como lo muestra la gráfica superior, aumentando en consecuencia el precio del bien de P-E a P-E´. Lo mismo sucede en el mercado de valores. A medida que se van posicionando las órdenes de compra y las órdenes de venta en el Libro de Ordenes de la pantalla de cotizaciones del respectivo sistema de transacciones, se puede igualmente observar la tendencia diaria da cada valor y en consecuencia, la tendencia del mercado a través de los respectivos índices de la bolsa (Indice IBC, Indice Financiero e Indice Industrial). De la misma manera, una baja en el precio de un valor puede ser el resultado de un aumento del número de oferentes, a través de muchas órdenes de venta colocadas en el Libro de Ordenes, igualmente reflejado de la pantalla de cotizaciones del sistema de transacciones. Obviamente que el incremento en el volumen de órdenes de compra o de venta durante una Sesión de Mercado viene dado por una serie de elementos o variables adicionales que deben ser igualmente analizadas

VALORES NEGOCIABLES EN LA BOLSA Renta Variable

Renta Fija

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Para lograr este objetivo, tendrá entre sus funciones las de formular y ejecutar la Política Monetaria, participar en el diseño y ejecutar la Política Cambiaria, regular la moneda, el crédito y las tasas de interés, administrar las reservas internacionales, todo ello en función de la ejecución de los planes y las políticas de desarrollo económico y social del Estado.

VISIÓN El Banco Central de Venezuela se proyecta como un organismo de alto prestigio y credibilidad en el ámbito nacional e internacional que, centrado en su misión y en correspondencia con sus funciones, promueve la coherencia y coordinación de las políticas de su competencia, en un ambiente de ejercicio pleno de su autonomía, de actuación consistente y firme, que fortalece la legitimidad del Instituto ante el entorno y le hace merecedor del respeto de la comunidad. Para ello se ha de apoyar en un modelo organizacional integral y flexible que optimice sus capacidades internas, facilite la oportunidad y calidad de las respuestas y asegure el cumplimiento de sus políticas, estimulado por una cultura de excelencia y el esfuerzo conjunto del equipo humano, altamente calificado y motivado al logro.

FUNCIONES Para el adecuado cumplimiento de su objetivo, el Banco Central de Venezuela tendrá a su cargo las siguientes funciones:

|

||||||||||||||||||||||||

|

ENTIDADES DE AHORRO Y PRESTAMO

|

||||||||||||||||||||||||

![]()

|

¿Cómo se puede saber si un instrumento de captación está garantizado por FOGADE? En los avisos o anuncios publicitarios los bancos, entidades de ahorro y préstamo, y demás instituciones financieras deben señalar claramente si el instrumento ofrecido al público se encuentra amparado por la garantía de FOGADE. Recuerde solicitar esta información cuando abra cualquier cuenta, participación o colocación. Ante una duda, siempre puedes acudir a FOGADE para obtener mayor información.

¿FOGADE garantiza los depósitos del público en moneda extranjera? No, la garantía de FOGADE sólo cubre depósitos en moneda nacional, realizados en instituciones financieras constituidas en la República Bolivariana de Venezuela.

¿Cómo se puede saber si un instrumento de captación está garantizado por FOGADE? En los avisos o anuncios publicitarios los bancos, entidades de ahorro y préstamo, y demás instituciones financieras deben señalar claramente si el instrumento ofrecido al público se encuentra amparado por la garantía de FOGADE. Recuerde solicitar esta información cuando abra cualquier cuenta, participación o colocación. Ante una duda, siempre puedes acudir a FOGADE para obtener mayor información.

¿Qué sucede si tienes varias cuentas en un mismo grupo financiero? FOGADE sumará el total de tus depósitos garantizados en cada una de las instituciones que conforman el grupo financiero y le cancelará un monto máximo (Bs. 10.000.000,00).

¿Cuáles son las instituciones financieras que respalda FOGADE? Bancos Universales, Bancos Comerciales, Bancos de Inversión, Bancos Hipotecarios, Bancos de Desarrollo, Fondos del Mercado Monetario, Arrendadoras Financieras, Entidades de Ahorro y Préstamo e Institutos Municipales de Crédito, constituidos y domiciliados en el territorio nacional y regidos por la Ley General de Bancos y Otras Instituciones Financieras.

¿Qué instrumentos no están amparados por la garantía de FOGADE? Los mandatos, los fideicomisos, los contratos de préstamo, los depósitos o colocaciones en moneda extranjera, las aceptaciones bancarias, transferencias, reportes y cualquier otro instrumento no contemplado en el artículo 309 de la Ley General de Bancos y Otras Instituciones Financieras.

¿Los cheques en moneda nacional y extranjera, sean de gerencia o no, están garantizados por FOGADE? Los cheques son medios de pago, y no instrumentos de captación o depósitos, por lo que no están comprendidos en los instrumentos enunciados por el artículo 309 de la Ley General de Bancos y Otras Instituciones Financieras, y en consecuencia, no están amparados por la garantía de FOGADE.

¿Qué sucede si el titular de la cuenta es mayor de 60 años? El pago de la garantía puede ser ejercida a partir de la publicación en la gaceta oficial de la República Bolivariana de Venezuela de la Resolución de Intervención sin importar la edad del titular. Sin embargo, cuando ocurra la liquidación de un banco, entidad de ahorro y préstamo o institución financiera, existe un orden de prelación privilegiado para el pago de las obligaciones no cubiertas por la garantía.

|

||||||||||||||||||||||||

![]()

![]()

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

![]()

|

|||||||||||||||||||||||

![]()

|

Durante el desarrollo del trabajo observamos la importancia que tiene la información y su confiabilidad para la toma de decisiones, ya que esto nos permitirá minimizar el temor y la la incertidumbre que se tiene al invertir. Igualmente, con esta información podemos determinar el nivel de riesgo que poseen los instrumentos a fin de garantizar una transacción confiable. |

||||||||||||||||||||||||

![]()

|

El Banco Central de Venezuela se proyecta como un organismo de alto prestigio y credibilidad en el ámbito nacional e internacional que, centrado en su misión y en correspondencia con sus funciones, promueve la coherencia y coordinación de las políticas de su competencia, en un ambiente de ejercicio pleno de su autonomía, de actuación consistente y firme, que fortalece la legitimidad del Instituto ante el entorno y le hace merecedor del respeto de la comunidad. Para ello se ha de apoyar en un modelo organizacional integral y flexible que optimice sus capacidades internas, facilite la oportunidad y calidad de las respuestas y asegure el cumplimiento de sus políticas, estimulado por una cultura de excelencia y el esfuerzo conjunto del equipo humano, altamente calificado y motivado al logro. En esta página Web, encontraran toda la información relativa al banco, información para el Sistema financiero Nacional, políticas del BCV, información estadística, indicadores económicos, ABC económico y mucho más. NO DEJEN DE CONSULTAR EL ABC ECONÓMICO

En esta página encontraremos información respecto a: ATLAS DEL MERCADO Y ANTROPOLOGIA DE UN BANCO.

Esta es la Web de la Comisión Nacional de Valores (CNV) de Venezuela, la cual es un organismo público facultado por ley para el control, vigilancia, supervisión y promoción del mercado de valores venezolano. Creada por Ley el 31 de enero de 1973, significó una importante evolución en el sector económico del país. La nueva Ley promulgada el 22 de octubre de 1998, fortaleció la facultada normativa de la Institución, así como su capacidad promotora y sancionadora, adaptándola a las exigencias de la nueva economía, con plena autonomía financiera y personalidad jurídica. Los objetivos de la CNV son velar por la transparencia del mercado de valores y la protección de los inversores, asegurando la mayor difusión de información financiera y el cumplimiento por parte de los entes intermediarios y emisores del mercado de estándares internacionales de actuación y conducta y de los principios de buen gobierno.

Esta es la página de la Bolsa de valores de Caracas, no dejen de visitarla ya que presenta información super actualizada del Sistema Financiero Venezolano. Allí encontrarán información correspondientes a: Bolsa de Valores, Mercado de Capitales, como invertir en el mercado de capitales, Productos y servicios de la Bolsa, VEBONOS, casas de Bolsa, Indicadores económicos, Notas Bursátiles, etc. |

Los títulos venezolanos de deuda soberana subieron

al final de la semana, luego de la demostración de civismo durante la millonaria

marcha del día jueves que pedía la salida del Presidente Chavez, la cual fue

reseñada en los principales medios de comunicación del mundo. El bono Global con

vencimiento 2027 se incrementó 2,4% para ubicarse en 69%, reduciendo de esta

manera el riesgo soberano(*) en 37,1 puntos básicos; el resto de los países

latinoamericanos no corrieron con la misma suerte, en especial Brasil el cual

incrementó su riesgo soberano en 246 puntos básicos y vio devaluar su moneda a

un record de 4 Reales por dólar, para cerrar la semana en 3,81 R/$, acumulando

una pérdida en el valor de su moneda de 70% en lo que va de año.

Los mercados locales tanto de renta fija como renta variable han venido

recogiendo el riesgo político que vive el país, lo que ha implicado un fuerte

castigo en el precio de estos activos. Los inversionistas se preguntan si existe

posibilidad de recibir rendimientos adecuados en este entorno o en un posible

escenario de cambio político. Las buenas oportunidades existen, pero los

inversionistas tienen que asumir una estrategia con visión de mediano plazo, lo

cual de un margen de tiempo al reacomodo de las variables, así como al cambio de

expectativas. No se debe perder de vista la cantidad de recursos petroleros que

casi inercialmente recibe el país, los cuales canalizados de manera medianamente

eficiente sirven de estímulo a los demás sectores económicos. Entonces partimos

del supuesto de que la situación económica actual es insostenible, lo que

conllevarían a cambios en el mediano plazo por parte de cualquier operador

político que incidirían favorablemente en las inversiones locales. De esta

manera, consideramos que las exposiciones en activos venezolanos deben comenzar

a tomarse gradual y selectivamente, entre los títulos que se presentan como

alternativas están: Los VeBonos, Deuda Pública en US$ y Euros, así como las

acciones de CANTV y Mercantil Servicios Financieros.

|

|

|

|

|

![]()

![]()

![]()

Última actualización: 20-Oct-2002

Copyright 2002 (DCBP). Todos los derechos reservados.

Dirección: http://www.oocities.org/es/danielbarretop

Telefax: Of. (0212- 5456031)

E-mail: danielbarreto@cantv.net