El objetivo al escribir el presente

artículo consiste en resaltar una nueva propuesta que ha surgido en el mundo

empresarial, al aplicar el costo-objetivo en la gestión integral de costos, no

nada más analizando este aspecto desde el punto de vista contable, sino

considerando esta decisión como una alternativa estratégica del cambio

en la cultura empresarial, ya que

la creciente turbulencia y volatilidad del entorno actual, junto con la

globalización, han incrementado drásticamente el grado de competencia

empresarial, no sólo a nivel nacional, sino mundial, lo que ha provocado la

reducción de márgenes hasta límites que hacen peligrar la viabilidad de la

organización.

La intensa competencia, acompañada de la constante presión de los consumidores para reducir los precios de venta, han obligado a las empresas a implementar políticas de optimización de costos para poder sobrevivir. La supervivencia empresarial está ligada a la competitividad de la misma, entendiendo que la competitividad de los productos se manifiesta en el grado en que éstos llegan a ser más atractivos para el mercado potencial. Debemos operar sobre los vectores de atracción, que no son otros que el precio y la calidad.

Los productos serán más competitivos cuanto más baratos sean, aporten mayor calidad, u ofrezcan alguna o algunas ventajas que el consumidor considere más atractivas para un producto con respecto a otro; por tanto, hemos de buscar el mayor equilibrio o relación. El concepto de calidad es amplio y dado su gran alcance se puede operar sobre ella para detentar un mayor grado de la misma de muy diversas maneras. En cuanto al otro eje sustancial de la competitividad, el precio, podemos expresarlo a través de la variable costos de los productos, convirtiéndose en una herramienta estratégica para las empresas, en ese afán de mejorar el nivel de competitividad. Las empresas necesitan de un sistema de información rápido y eficaz, como la contabilidad de gestión, que permita una racionalización de los costos, tratando de no alcanzar una simple reducción de los mismos en términos absolutos, sino un objetivo global de beneficio mediante una reducción de los costos unitarios de los productos.

En el presente escrito se describe la filosofía del costo-objetivo y sus resultados de aplicación en algunas empresas japonesas, haciendo una reflexión que desde el punto de vista administrativo no debemos excluir, esto es, que al tomar la decisión de aplicar el costo-objetivo en una organización, también se incurre en un cambio en la cultura empresarial, ya que el entorno nos obliga a buscar nuevas estrategias para sobrevivir en el mundo competitivo de los negocios.

Durante décadas los esfuerzos de la contabilidad de gestión se han centrado exclusivamente en la fase de fabricación. En ésta se ha producido un desarrollo intensivo en cuanto a técnicas, modelos y objetivos, con lo que se ha obtenido en la producción una saturación en su potencial de reducción de costos. Al mismo tiempo, la contabilidad de gestión ha sufrido un desarrollo extensivo en el que destacan el costo objetivo, más conocido como target costing en la literatura internacional, y el análisis de los costos del ciclo de vida del producto; el estudio conjunto de ambas técnicas conforma la base de la nueva gestión integral de costos, sin olvidar el peso que aún tienen la contabilidad de gestión y los métodos convencionales de la contabilidad de costos.

Desde una perspectiva amplia e integral, Shields y Young (1991) perciben que la mayoría de los costos se comprometen antes de llegar a la fase de producción por lo que éstos deben ser reducidos en las fases iniciales del ciclo de vida del producto, especialmente en las de concepción y diseño.

En la figura1 aparece representada la "diferencia" que, desde el análisis de la gestión de costos, existe entre los costos comprometidos y los realmente desembolsados. La contabilidad se ha centrado en la etapa de producción, en donde los costos desembolsados aumentan en forma significativa; sin embargo, los costos comprometidos (curva superior) se estabilizan al llegar a la misma.

La concepción del ciclo de vida ofrece un

nuevo enfoque contable que nos conduce a que: el ámbito de la contabilidad se

ampliará de cara a incluir no solamente la fase de producción, sino también la

fase de diseño (en la que los costos de producción son fijados, frente a

aquella, en la cual los costos de producción son incurridos (Castelló

y Lizcano, l994:938).

Incluso algunos autores como Artto (1994) y Tanaka (1994) sostienen que el análisis se haga extensivo al costo del ciclo de vida del producto desde la perspectiva del consumidor final-compra, funcionamiento, mantenimiento y enajenación o eliminación, ya que tanto los costos del producto como el consumidor son verdaderamente relevantes en el mercado donde va a operar.

El costo objetivo es un efectivo método de reducción de costos a lo largo de la totalidad del ciclo de vida del producto sin comprometer ni la calidad de oferta ni la del producto, es decir: es un sistema de gestión estratégica de costos que, a diferencia de los sistemas tradicionales en los que el énfasis recae en la fase de producción, aquel proporciona una gestión radical de costos desde las fases de concepción y diseño hasta la de producción final, que conduce a reducir las inversiones en las fases de diseño, producción y distribución.

Aunque no es una herramienta de control diario de los costos, sino un método de planificación que se concentra en controlar las especificaciones en el diseño y las técnicas de producción que contribuyan a alcanzar la meta de lanzar al mercado un producto competitivo, es importante reseñar la diferente incidencia de los costos incurridos en planificación y control a lo largo de las fases del ciclo de vida (véase a tal efecto la figura 2) entre las compañías japonesas y las occidentales, según se haya tenido en consideración el impacto que la etapa de concepción tiene sobre las ejecuciones operativas futuras.

En Japón, debido al hecho ampliamente demostrado de que una gran proporción de los costos totales del producto vienen determinados en las fases de planificación y diseño, en éstas se incurre en costos superiores a los de las fases de producción, ya que se centra la atención y se orienta gran parte de las técnicas de control en las primeras. Sin embargo, en Occidente la filosofía es opuesta, ya que aún centra sus esfuerzos en las ejecuciones operativas.

Tal diferencia manifiesta un tratamiento

distinto a lo largo de las fases del ciclo de vida, y no es más que la primera

muestra de la evidencia de cómo la cultura empresarial es la rectora de la

diversidad en la implantación e implementación de las técnicas de gestión de

costos actuales.

Miopía de la gestión de costos occidental

La empresa se sitúa en el mercado gracias a sus productos, los que constituyen el núcleo de la gestión estratégica desde el actual enfoque de orientación al cliente. Las empresas occidentales, hasta hoy día, colocaban sus productos en el mercado tratando de obtener una ventaja competitiva sostenible mediante la elección de una de las estrategias de producto diferentes: líder en costos o diferenciación. Las empresas japonesas han sabido salvar esta situación dicotómica ayudadas por los cambios en el entorno organizativo, por la automatización de los procesos de producción y por el acotamiento del ciclo de vida del producto, tratando de conseguir ventajas competitivas temporales (Cooper, l996:220) mediante la interacción de los tres ejes que aparecen representados en la figura 3.

No hay que prestar una excesiva atención

únicamente al proceso de reducción de costos; al operar sólo sobre uno de los

ejes es cuando sufrimos la miopía, perdiendo la visión global de gestión del

producto. El costo objetivo, más que un sistema de costos es un sistema de

gestión estratégica, como indican Kato (l995) y CAM-I (l995),

cuyo objetivo final es maximizar el beneficio total del producto y no minimizar

sus costos; tratando de comprender lo mejor posible las preferencias de sus

clientes y analizando los productos actuales y futuros de sus

competidores.

Gestión integral de costos a través del costo objetivo

Las numerosas y distintas tentativas de

definición del costo objetivo como elemento central de la gestión integral de

costos, no han conincidido en una definición general. El coste objetivo

–genka kinkaku en japonés–- fue inventado por Toyota en l965 (Tanaka,

l993:4), e inicialmente desarrollado por las empresas japonesas como un

instrumento de planificación de costos. En la mayoría de los casos, esa técnica

se integraba al sistema de contabilidad, pero en la actualidad la utilización

del costo objetivo desborda el sistema de contabilidad de costos para

convertirse, además, en una herramienta de gestión que necesita de una

implicación de áreas funcionales distintas integradas en un equipo

multidisciplinario.

Diferentes definiciones del costo objetivo

Las empresas japonesas y las occidentales presentan distintas interpretaciones así como necesidades diversas de la información de costos para su toma de decisiones según la línea argumental de Hiromoto (1991). Así, las occidentales suelen fijar sus preferencias sobre precios e inversiones, en tanto que en la filosofía japonesa aparece básicamente como herramienta de control de costos. Aunque no nos debe cegar la posibilidad de otros usos de la información de costos en ambas culturas, este contraste pone de manifiesto las diferencias en cuanto a las prioridades de ambas escuelas.

En las distintas concepciones, el costo objetivo se pone de manifiesto con un concepto que abarca un amplio abanico de definiciones que, según la cultura empresarial del costo objetivo, van desde una simple técnica de cálculo de costos (Cooper et al., l992) hasta ser identificado como una parte del sistema de gestión estratégica de beneficios (Kato, 1993). Las diferentes definiciones, fruto de la filosofía de gestión de costos imperante en cada cultura empresarial, se pueden jerarquizar en función de su carácter estratégico empezando, de forma ascendente; Según el americano Robin Cooper: La meta del costo objetivo consiste en identificar el costo de producción de un producto propuesto de manera, que al ser vendido, nos generará el margen de beneficio deseado (citado en Horvath, l995:73). Con lo cual el costo objetivo se concibe como una mera técnica de cálculo de costos.

En el caso del nipón Michiharu Sakurai, éste afirma: El costo objetivo puede ser definido como un instrumento de gestión de costos para reducir los costos totales de un producto a lo largo de su ciclo de vida con la ayuda de los departamentos de producción, ingeniería, investigación y desarrollo (Sakurai, l989:41), lo que demuestra las múltiples aplicaciones de la técnica.

Otra definición más amplia y de gestión por parte de los alemanes Peter Horvath y Werner Seidenschwarz es: El costo objetivo es un instrumento de la gestión estratégica de costos; que pretende unir productos, mercados y recursos en una base estratégica y transformar esa información en medidas operacionales (Horvath, l995:73). Como se observa, esta cita demuestra un acercamiento del concepto imperante de costo objetivo en las compañías occidentales o en las subsidiarias japonesas Bhimani y Okano (l995) a la consideración más estratégica que prevalece en las compañías japonesas; como define Yukata Kato:

A partir de todas las definiciones

anteriores podemos interpretar que el costo objetivo es el punto de encuentro

entre el mercado y las competencias internas de la empresa –entre valor y

costo–, y que incluye tanto herramientas técnicas como métodos de gestión que

debemos integrar, siendo éstas últimas los motores de la diferente

implementación y uso del costo objetivo según la cultura empresarial.

El

proceso de aplicación

En los mercados estables el precio de

venta es la variable dependiente, ya que la empresa posee poder de fijación

añadiendo a su precio de costo el margen de utilidad deseado. Mientras que,

debido al entorno actual, en los mercados turbulentos la variable dependiente es

el precio de costo, ya que el precio de venta lo fijan los consumidores debido a

la multitud de productos y competidores ya que, al acudir a comprar se

encuentran con una competitividad similar. Para la obtención de la variable

dependiente (precio de costo) hemos de decidir el margen deseado por la empresa

al precio de venta conocido.

La idea central del costo objetivo es una

técnica simple que pretende asegurar una rentabilidad mínima, impuesta por la

estrategia global de la empresa, respecto a los nuevos productos una vez

conocido el futuro precio de venta impuesto por el mercado.

| Precio de venta estimado – beneficio esperado= COSTO OBJETIVO |

| Precio de venta estimado (PV) – beneficio esperado (BE)

COSTO OBJETIVO

(CO) ‘GAP’ = COSTO ESTIMADO (CE) – COSTO OBJETIVO = CE – (PV-BE) |

El análisis de la matriz de calidad (QFD), cuyo origen se remonta a 1972 en Mitsubichi (Lockamy y Khurana, 1995:56), con el nombre en japonés de Hin Shitsu Ki No Ten Kai, combina términos como calidad o atributos (Hin Shitsu), función (Ki no) y difusión o desarrollo/evolución (Ten Kai). Dicho análisis es más visible e intuitivo, ya que aunque nos proporciona la misma información interna añade información de carácter externo que permitirá saber dónde se sitúa la empresa tanto a nivel interno como externo, agrupando una ingente cantidad de información en un corto espacio, de manera comprensible y permitiendo las comparaciones con competidores.

La palabra Kaizen procede de Kai (cambio) y Zen (mejoramiento); se puede traducir como proceso de mejora continua. Tal como indican Álvarez y Blanco (l995:725): El kaizen costing se encuentra influido y a la vez influye en otras variables culturales, que rodean a la organización empresarial, y es de aplicación a todas las áreas operativas y no operativas de la empresa.

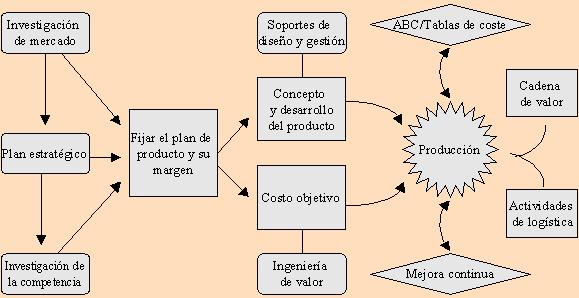

El proceso de aplicación del costo

objetivo sería, sin considerarlo desde un punto de vista secuencial, el

representado en la figura 4, en la que puede apreciarse una clara orientación

hacia el mercado, considerando tanto a los potenciales consumidores como a los

competidores, fijando el plan estratégico con el cual determinamos el producto a

ofrecer y el margen deseado, una vez que se conoce el precio de venta que están

dispuestos a ofrecer los demandantes del mismo en virtud de las funciones que

aporta. Una vez que se ha establecido el costo objetivo –simple sustracción del

margen deseado al precio de venta–, y comparado con el costo estimado de su

fabricación actual, mediante el ABC o las tablas de costo, lo descomponemos para

actuar tanto en las fases de desarrollo e ingeniería de valor como en las de

producción y mejora continua, en aras de conseguir una reducción de costos tal

que permita la obtención de la cifra de costo objetivo. Toda esta batería de

técnicas van acompañadas de una serie de herramientas de gestión que ayudan a la

consecución de dicha cifra.

El costo objetivo requiere la participación de muchas funciones (marketing, I+D, planificación, etcétera), así como una atención constante durante todo el ciclo de vida (una continua aplicación de las técnicas durante largos periodos). Por ello será necesario el uso de innumerables técnicas de gestión no obstante, el costo objetivo suele generalizar el uso de algunas, destacando entre ellas las que comentamos a continuación.

La cooperación interfuncional en la cual se necesita la conjunción de competencias técnicas y económicas para una buena comunicación entre las funciones, evitando así el solapamiento de las mismas. Se puede decir que la multidisciplinariedad en los equipos, y sobre todo en el lenguaje, es una exigencia de base.

Por otra parte, la gestión de proyectos es una herramienta conveniente que facilita la eliminación de las barreras interfuncionales, dado que simplifica la transversalidad empresarial, y la gestión radical del tiempo, con su reducción de costo asociada e idoneidad en el lanzamiento del producto al mercado.

Asimismo, la ingeniería simultánea combina el desarrollo del producto con múltiples actividades paralelas de ingeniería, eliminando la secuencialidad, que es la barrera más importante en el intento de transversalizar la empresa. Así, un director funcional, responsable de una fase en el desarrollo del producto, debe influir en las actividades de los directores funcionales de las fases posteriores y precedentes para conseguir las metas de costo, calidad, lanzamiento idóneo en el tiempo del producto al mercado, etcétera.

Además, debe existir una estrecha relación con los proveedores, aunque, al igual que con el JIT, se acusa al costo objetivo de transferirles los problemas, ya que el costo de las partes compradas es el precio de venta de los proveedores. Pero nada más lejos de la realidad, pues de lo que se trata es de una transmisión de la filosofía para generar una maximización global, como indica Antón, gerente de Ford Production System, encargado de la reacionalización y optimización de costos: hablamos de red empresarial donde una empresa no es ella sola sino ella y su red de proveedores (Ripoll, Malonda y Steger, l997:33). Para ello será necesario involucrar a los proveedores en las fases iniciales del diseño y desarrollo del producto; especialmente a la hora de satisfacer ciertas necesidades del cliente –es decir, funciones del producto–, son ellos los más indicados, pues poseen un mayor conocimiento y especialización. No obstante, será necesaria una confidencialidad mutua en la información referente al desarrollo de nuevos productos.

Por último, señalaremos la gestión participativa ya que obviamente el costo objetivo requiere de una verdadera implicación y transparencia de todos los participantes en la obtención de las metas fijadas. Los recursos humanos no deben ver su cooperación como una regla sino como un deseo, desarrollando una labor proactiva. Para tal fin, la compañía debe propiciar que el control sea inherente a cada grupo ya que los recursos humanos son una de las principales fuerzas en la consecución del costo objetivo, por lo que su motivación y capacitación es crucial. Así se rompe el clásico concepto de control presupuestario en favor del de autocontrol y gestión participativa.

El costo objetivo se transforma en una filosofía de gestión más que una técnica de gestión de costos, que conlleva unos métodos de gestión (Lorino, l994:55-57), mismos que suponen un continuo aprendizaje organizacional, ya que el desarrollo del producto es un constante estudio. Éstos se resumen en:

Debido a la austeridad económica producida por la apreciación del yen, las compañías japonesas han cconcentrado sus esfuerzos en detentar mayor competitividad que Occidente. Si bien, las innovaciones en materia de gestión, de producción y de mejora continua de la calidad son ampliamente conocidas y de extensa difusión en la literatura contable, los progresos en cuanto a gestión de costos no lo son tanto y llegan con un gran retraso temporal o suelen expresarse por la práctica empresarial (McMann y Nanni, l995), lo que provoca problemas a la hora de extrapolarlas a Occidente. El particular estilo de gestión imperante en las organizaciones japonesas junto con la fuerte influencia que ejerce la tradicionalista cultura nipona sobre las mismas, originan una gestión de costos diferente a la de Occidente.

Entre las peculiaridades del estilo de gestión japonés cabría destacar la toma de decisiones, que suele hacerse por consenso o consulta, en busca de la maximización de un objetivo global de la compañía frente a uno de grupo, en donde sobresale el “Sistema Ringi” de toma de decisiones: Se base en una propuesta de decisión preparada y discutida por todo el grupo[...? El proceso asegura que existe un consenso y que las opiniones particulares son tenidas en cuenta (Yoshikawa, 1995:286), identificando los proyectos con los individuos dentro de la organización. Los sistemas de comunicación ofrecen un flujo continuo de información tanto vertical, de niveles superiores a inferiores, como horizontal, entre las distintas áreas funcionales, facilitando la difusión en todos los niveles de las intenciones estratégicas de la compañía.

En cuanto a la división del trabajo hay que destacar que frente al racionalismo (especialización que precede a la coordinación e integración) de Occidente, predomina una filosofía de colectivismo (Nishimura, l995). Así, el estilo de liderazgo se desarrolla desde la perspectiva de colaboración y no de subordinación, concepto que subyace en las relaciones jerárquicas.

En Toyota: El ingeniero jefe (susha) es más un líder del proyecto que un supervisor del desarrollo del mismo (Tanaka, l993:6). Los programas de formación son muy importantes ya que son considerados como una inversión, focalizándola en la organización y no en el individuo. Los rasgos antes citados, junto con el sistema de recompensa y la cuasivitalicia conservación del puesto de trabajo, promueven una fidelidad mutua entre compañía y trabajador, lo que crea un ambiente de amplia generación de ideas por parte de los empleados. Además, los sindicalizados nipones forman parte de la organización, tratando de conjugar los intereses a largo plazo de la misma con los objetivos de sus afiliados. La confianza mutua entre gestores y empleados posibilita un control que desarrollan las personas ante una gestión de las cifras a través del control presupuestario que reina en las empresas occidentales, de ahí que la palabra objetivo tenga un diferente significado, pues en Occidente constituye una fría cifra a alcanzar que no incluye necesariamente el compromiso, lo cual es opuesto a la percepción japonesa, pues el compromiso es en esa cultura para toda persona, interna o externa a la compañía, que esté involucrada en la consecución del objetivo.

También hay que considerar algunos factores del entorno que favorecen esas peculiaridades en el estilo de gestión japonés; entre otras, podemos destacar un mercado financiero estable; la construcción de grandes redes empresariales –las conocidas Keiretsu– con participación en acciones que hacen posible una labor conjunta hacia y de los proveedores, así como las joint-ventures con los competidores, tratando, con todo esto, de optimizar el objetivo global de toda la red empresarial.

El impacto de la cultura empresarial en la contabilidad de gestión, a través del análisis de las dimensiones culturales que más inciden en la singular CGJ y que también son las condicionantes del estilo japonés, las podemos resumir en: el colectivismo frente al individualismo occidental y la orientación a largo plazo, destacando la planificación y reducción frente al control cuando hablan de gestión de costos. De hecho, es la dimensión cultural que más incide en la filosofía del costo-objetivo, ya que se identifica con la perspectiva del ciclo de vida del producto destinando más esfuerzos a las fases de diseño y planificación que a la productiva.

Todo esto pone de manifiesto que la CGJ no

es vista como una serie de técnicas a aplicar, sino como un sistema de

información integral que responda a las múltiples necesidades de la diversidad

de usuarios de la organización, teniendo en cuenta la cultura organizacional y

por consiguiente, el estilo de gestión. Lo anterior se resume en el cuadro

siguiente:

| Factores

de diferenciación |

Empresas

occidentales |

Empresas

japonesas |

| Objetivos generales | Resultado Financiero | Supervivencia a L:P: |

| Organización | Cooperación vertical

(estructura jerárquica) |

Cooperación horizontal (entre funciones) e integración vertical |

| Objetivos operacionales | Aumento de la productividad | Equilibrio y ligazón

entre funcionalidad, calidad y costo de los productos |

| Objetivos de coste | Control | Planificación y reducción. |

| Ciclos productivos | Largos y homogéneos | Pequeños y cambiantes |

| Estrategia empresarial | Especialización

Economías de escala |

Fuerte comunicación entre las distintas funciones (ajuste de las actividades/costo a su valor) |

Al ser un elemento clave en la gestión de costos japonesa, el costo-objetivo ha de ir ligado a otros factores como el análisis de valor y el kaizen costing. Por lo que una consideración distinta es la de extrapolar a otros ámbitos económico-productivos distintos del japonés este modelo.

Ya que podemos considerar que el costo–objetivo no es más que la sustitución de la perspectiva interna por una orientación hacia el cliente, al considerar como punto de partida para el análisis interno el precio de venta, frente al convencional enfoque que lo consideraba como punto final. Para aceptar que dicho precio de venta, o sea el mercado, es quien condiciona el máximo costo a incurrir no sólo se conseguirá destinar todos los esfuerzos a la planificación y reducción de los costos, además habrá que ligar estos objetivos de costos con la estrategia empresarial formando grupos proactivos que estudien las fases de concepción y diseño antes que la de producción. Para ello, considero que debe haber un cambio de mentalidad en toda la organización, persiguiendo un compromiso, tanto individual como colectivo, que sólo se puede conseguir mediante el aprendizaje organizacional. La visión de la organización se analiza en un proyecto global que le permita orientarse hacia su permanencia en el mercado y, consecuentemente, su crecimiento y desarrollo en todos sentidos, para ella y el entorno en el que opere.

Debido al incremento de la competitividad

en la mayoría de los sectores comerciales, la atención a aspectos como costos

para satisfacer las necesidades y deseos de todos los integrantes del sistema en

el que se encuentran inmersas las organizaciones, representa un cambio

considerable en la manera de abordar la cultura empresarial.